Dall’analisi del portafoglio obbligazionario di Svb emerge un livello di diversificazione relativamente limitato, con una grossa fetta di asset investita in strumenti finanziari che utilizzano i mutui come collaterale. Inoltre dall’analisi dei rapporti di capitale delle principali banche americane si nota come SVB si trovi in fondo alla classifica. L’analisi di Roberto Rossignoli, Portfolio Manager di Moneyfarm

Negli ultimi giorni, i mercati sono stati scossi dalla vicenda della Silicon Valley Bank (SVB), un istituto californiano che ha costruito la sua fortuna servendo l’ecosistema delle start-up e che oggi si trova a rischio chiusura.

La banca è stata vittima di una corsa agli sportelli che ne ha determinato l’insolvenza e la vicenda ha guadagnato le pagine dei giornali di tutto il mondo, non solo per le conseguenze dirette che la crisi ha avuto sui mercati, ma anche perché si è temuto che potessero esserci delle conseguenze sistemiche, con un contagio che, potenzialmente, potrebbe coinvolgere sia il sistema bancario globale, sia il sistema delle startup innovative (rischio però subito scongiurato dall’intervento della FED).

Come gestori abbiamo ovviamente seguito la crisi con molta attenzione e continueremo a farlo, ma possiamo, in via preliminare, elencare le seguenti conclusioni:

La Silicon Valley Bank è un istituto che opera in un contesto particolare e l’analisi del libro degli asset rivela una scarsa diversificazione, oltre che pratiche di bilancio e di gestione del rischio discutibili. Pertanto, non pensiamo che essa possa rappresentare il sintomo di una problematica più generalizzata all’interno del sistema bancario.

La crisi di fiducia è maturata in un contesto particolare, all’interno del quale la SVB operava (relativamente pochi clienti con conti piuttosto alti). Crediamo che le contromisure messe in piedi dal Regolatore dovrebbero rivelarsi sufficienti a calmare la situazione.

Riteniamo che il rischio di contagio attraverso il canale interbancario di questa crisi sia ridotto.

Crediamo che la reazione negativa molto forte, soprattutto in Europa, vada letta nel contesto dei risultati molto positivi che il settore ha avuto negli ultimi due mesi, e molti investitori si stanno muovendo in un’ottica di prese di profitto.

Al di là di questa crisi specifica, riteniamo che il settore bancario e finanziario meritino un’attenzione speciale e che la Fed dovrà tenere conto dell’attuale contesto prima di prendere nuove decisioni di politica monetaria in merito all’inflazione. Il mercato sta prezzando una maggiore probabilità di un aumento di soli 25 punti base alla prossima riunione (da un quasi “certo” aumento di 50 punti base pre-crollo SVB).

Cos’è successo a Svb?

La SVB era una delle più grandi banche statunitensi con circa 210 miliardi di asset, che la rendevano il 16° istituto di credito negli USA. Nel 2021 SVB ha cavalcato l’onda del successo degli investimenti in start-up, con i depositi che sono passati da 102 a 189 miliardi di dollari. La banca, in cerca di rendimenti, ha deciso di investire 120 miliardi di dollari in un portafoglio di titoli di Stato a lunga scadenza, e Mortgage Bakced Security (91 miliardi in obbligazioni a tasso fisso). Scelta che ha esposto la SVB a forti perdite, vista la politica aggressiva messa in campo dalla Fed, che ha fatto calare il valore delle obbligazioni, causando di fatto perdite per diverse miliardi di dollari alla banca.

A inizio marzo la SVB ha annunciato una perdita di 1,8 miliardi di dollari e ha deciso di condurre un aumento di capitale per 2,25 miliardi per cercare di sostenere il bilancio. L’operazione non ha avuto successo e l’effetto è stato un vero e proprio tsunami tra gli investitori e i depositanti, che hanno reagito con una vera e propria corsa agli sportelli. Questa ha determinato prelievi per 42 miliardi nella prima parte della giornata del 9 marzo 2023, portando la banca ad avere un saldo di cassa negativo per circa 958 milioni di dollari alla chiusura dei mercati. A poco sono serviti i tentativi di salvataggio, visto che la SVB è diventata insolvente. Dopo la Silicon Valley Bank ci sono stati altri due fallimenti: la Signature Bank e la Silvergate Bank, più piccola ma nota per i suoi stretti legami con la comunità delle criptovalute.

Un problema sistemico?

La prima domanda che dobbiamo farci come investitori è se i guai di SVB e delle altre banche coinvolte rivelino una debolezza del sistema bancario in generale destinato a riproporsi e a coinvolgere player più grandi. Per fare ciò è necessaria una più attenta analisi delle attività e del bilancio di SVB.

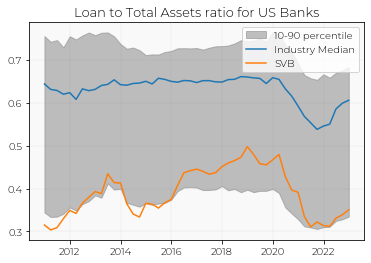

Partiamo dal lato degli attivi. SVB è una banca che ha deciso di investire la maggior parte dei propri asset in attività finanziarie e security rispetto al business tradizionale degli operatori bancari, che è quello dell’operazione dei prestiti. Il grafico, che misura il rapporto tra prestiti e security acquistate per l’industria bancaria americana, mostra come SVB (linea arancione) abbia portato questo rapporto all’estremo (linea blu) rispetto agli standard dell’industria.

Investire in security piuttosto che erogare prestiti non è di per sé problematico, ma diversifica l’esposizione al rischio della banca rispetto al settore, e ciò è una buona notizia quando valutiamo se la crisi di SVB possa avere delle implicazioni sistemiche.

Un secondo dato interessante riguardo al posizionamento di SVB deriva dall’analisi del bilancio e del portafoglio obbligazionario dell’istituto, che è stato il responsabile della crisi. All’interno di questo portafoglio, che valeva in tutto 120 miliardi di titoli, troviamo un livello di diversificazione relativamente limitato, con una grossa fetta di asset investita in MBS, ossia strumenti finanziari che utilizzano i mutui come collaterale.

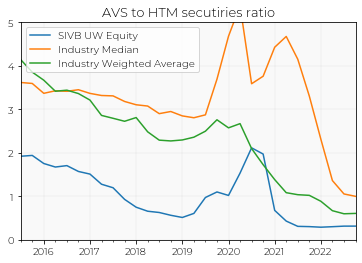

Ma un’altra peculiarità di questo portafoglio è la scelta di non far oscillare sul mercato il valore di una porzione piuttosto grande di esso, che è stata iscritta a bilancio come Held to Maturity. Quando dei titoli a reddito fisso vengono tenuti fino a scadenza il loro valore nominale non viene intaccato da fattori come l’oscillazione dei tassi. Ma se una banca va in crisi di liquidità come successo a SVB e si trova costretta a vendere, allora il valore virtuale di questi asset può essere immediatamente degradato, con il rischio di scatenare una crisi di liquidità. Come si nota dal grafico (che esplora il rapporto di titoli Held to Maturity e titoli Available for Sales) SVB (linea blu) aveva scelto di segnare a bilancio una percentuale molto più ampia della media dell’industria (linee verdi e arancioni).

Questa scelta, in un certo senso, nascondeva l’esposizione della banca all’aumento dei tassi e metteva in pancia dell’istituto un numero significativo di “perdite irrealizzate” che mascheravano la sua solidità patrimoniale.

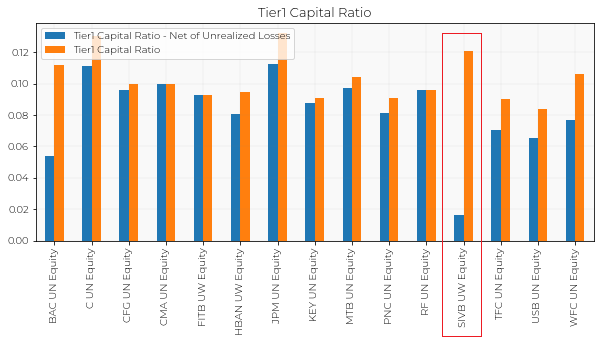

Se andiamo a vedere l’analisi dei rapporti di capitale delle principali banche americane notiamo come SVB, tenendo conto di eventuali perdite realizzate (barra blu rispetto a barra arancione), si trovi in fondo alla classifica, con un Tier 1 capital ratio inferiore al 2%.

Insomma, quest’analisi ci porta a ritenere che i guai di SVB si possano spiegare in gran parte per un mix di eccessiva concentrazione geografica e settoriale, un’attitudine discutibile alla gestione del rischio e alcune mosse finanziarie e contabili poco attente, come la decisione di smobilitare dal portafoglio la componente di derivati di protezione. Queste indicazioni non sembrano suggerire che ci sia un rischio diretto e sistematico del sistema bancario rispetto all’aumento dei tassi della Federal Reserve, fatte salve le eventuali criticità legate a un peggioramento della situazione economica.

A che punto siamo: le ultime mosse della Fed

Quando le crisi finanziarie sono generate dal panico, il compito dei regolatori e dello Stato è quello di ristabilire la fiducia nel sistema, per evitare che l’ondata di paura colpisca altri istituti, magari ben capitalizzati.

“Nessuna perdita sarà a carico dei contribuenti”, ha dichiarato il Presidente americano Joe Biden in merito alla questione SVB, specificando come i depositanti della Silicon Valley Bank saranno rimborsati completamente, immediatamente e si dovranno pensare a delle regole più severe per le banche. Il pacchetto di misure attivato dal Tesoro Usa, dalla Federal Reserve e dal FDIC (Federal Deposit Insurance Corporation), riflette questa strategia.

Il pacchetto che Fed e FDIC hanno messo in campo, che comprende misure che permettono alla Fed di finanziare le banche in crisi prestando liquidità contro il valore nominale degli asset indipendentemente dal valore attuale, ha un duplice obiettivo; da una parte sostenere i clienti della banca e dall’altro rassicurare le aziende e gli osservatori internazionali sulla solidità del sistema bancario americano, ancora scosso dal crollo e le relative conseguenze del 15 settembre 2008 della Lehman Brothers.

Lato Europa, la filiale britannica della Silicon Valley Bank, per la quale la Bank of England ha chiesto lo stato di insolvenza, è stata venduta a Hsbc. Il commissario all’economia UE, Paolo Gentiloni, ha sottolineato come lo stato patrimoniale delle banche dell’Unione Europea e il rispetto dei requisiti prudenziali costituiscano un’ancora. Il fatto che il settore bancario abbia perso capitalizzazione di Borsa non preoccupa più di tanto. Giudizio condiviso anche da Moody’s, che considera la riduzione del valore dei titoli moderata e, per di più, temporanea.

Serviranno queste mosse per placare il panico? È presto per affermarlo, ma ciò che possiamo dire con certezza è che quello di SVB non è un caso che sembra porre problemi di contagio sistemico attraverso il mercato interbancario. Il sistema interbancario, che è il sistema di prestiti e interdipendenza tra i vari istituti, è più forte e meno connesso di quanto lo fosse ai tempi della crisi del 2008 e, come abbiamo già illustrato, sembra che SVB avesse profili unici. La Fed svolge un ruolo molto più importante oggi quando si tratta di garantire la liquidità al sistema bancario, e attualmente non vediamo istituti esposti in maniera diretta ad essa. C’è poi un problema di fiducia e dei possibili impatti diretti che la crisi potrebbe avere sul settore, ma riteniamo che le mosse della Fed e dei regolatori aiuteranno a riportare la calma sul mercato nel breve termine.

Lato Moneyfarm continuiamo a monitorare la situazione e a valutare le possibili ricadute sulla politica monetaria, alla vigilia della pubblicazione dei dati sull’inflazione USA che ci diranno se la Fed avrà effettivamente margine di manovra per alleviare la pressione sul sistema.

ISCRIVITI ALLA NOSTRA NEWSLETTER

Iscriviti alla nostra mailing list per ricevere la nostra newsletter

Iscrizione avvenuta con successo, ti dovrebbe arrivare una email con la quale devi confermare la tua iscrizione. Grazie da EnergiaOltre!

Errore

Rispettiamo la tua privacy, non ti invieremo SPAM e non passiamo la tua email a Terzi