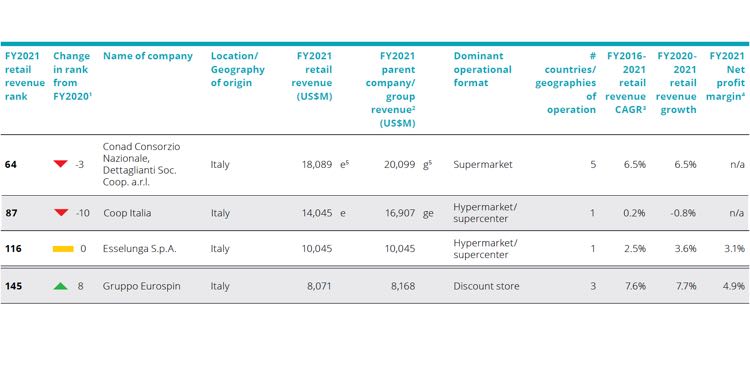

Bisogna scendere fino alla 64° posizione per trovare il primo retailer della Gdo tricolore, vale a dire Conad, leader di mercato in Italia. Dietro, ancora più staccati, Coop (87°), Esselunga (116°) e infine Eurospin (145°). È quanto emerge nell’ultima edizione, la 26esima, del Global Powers of Retailing, l’annuale report di Deloitte nel quale vengono messi uno dietro l’altro i 250 top retailer globali in ordine di fatturato in base all’ultimo anno fiscale (da luglio 2021 a giugno 2022).

Il podio è identico a quello dell’anno scorso ed è naturalmente tutto a stelle e strisce con il colosso Wal-Mart (572,75 miliardi di dollari, circa 538 miliardi di euro) al primo posto, seguito dal big mondiale dell’e-commerce Amazon (239,15 mld $) e dalla catena di store all’ingrosso Costco (195,92). Nelle prime 10 posizioni, sette sono insegne Usa, tranne due tedesche, Schwarz Group e il discounter Aldi, e la cinese JD.com, che ha guadagnato due posizioni in più rispetto al 2020 (dalla 9° alla 7°) ed è in cima per quanto riguarda il tasso di crescita (25,1 per cento). Per il resto, tra le Top 10 tutto è stazionario e bisogna scendere più in basso per vedere alcuni scossoni: il gruppo Lvmh, ad esempio, guadagna 10 posizioni (dalla 30° alla 20°), Alibaba 13 (dalla 42° alla 29° posizione), mentre Suning.com, il colosso cinese proprietario dell’Inter ne perde ben 27 scendendo al 58° posto.

La redditività di tutti i retailer della top 10 è in salute, nonostante la presenza di tanti fattori negativi come inflazione, crisi energetica, interruzioni della catena di approvigionamento e aumento del costo del lavoro. Tra le motivazioni, secondo Enrico Cosio, Deloitte Partner Deloitte responsabile del settore Retail, Wholesale & Distibution, l’aver potenziato “le proprie capacità digitali tramite l’introduzione di tecnologie in-store (ad esempio, gli hdPhone di The Home Depot) o migliorando la propria offerta omnichannel (ad esempio, il servizio on-demand “Acquista ora” di JD.com)”.

In generale, sottolinea il rapporto, c’è tanta Europa scorrendo invece tutta la classifica, con 90 aziende del Vecchio Continente – i Paesi più rappresentati sono Germania (17 aziende), Regno Unito (19) e Francia (12) –che contribuiscono al 33,2% delle retail revenue complessive. I 250 retailer della classifica hanno generato un fatturato 5.650 miliardi di dollari mettendo a segno una crescita dell’8.5%, quindi in aumento di 3,3 punti percentuali rispetto al precedente anno fiscale, questo anche “grazie al parziale allentamento delle restrizioni pandemiche in buona parte dei paesi e al ritorno alle abitudini di consumo e acquisto pre-pandemia”.

L’Italia? Come detto sono quattro i nomi che compaiono nella classifica, certo non in posizioni di primo piano, come è normale che sia a causa della storica assenza delle insegne italiane del retail fuori dai confini nazionali. Conad perde perde tre posizioni, ma con i suoi 18 miliardi di dollari di fatturato ha un tasso di crescita positivo del 6,5 per cento. Male Coop Italia, che non solo perde 10 posizioni – in realtà è in flessione dal 2018 – ma è in terreno negativo anche per quanto riguarda la crescita (-0,8 per cento). Stazionaria Esselunga, mentre prosegue la sua ascesa Eurospin, leader dell’universo discount in Italia: guadagna otto posizioni (ben 18 rispetto al 2019) e fa segnare il tasso di crescita maggiore, con il 7,7%, un dato che non deve stupire vista la grande ascesa di questo format nel nostro Paese negli ultimi anni.