I risultati dell’analisi di Mediobanca sui bilanci dei gruppi della Grande distribuzione organizzata (Gdo)

Dal 2022 l’Europa è tornata a doversi confrontare con un vecchio nemico: l’inflazione. L’aumento dei prezzi dei beni di energetici ha avuto ripercussioni sui prezzi di tutti i beni di consumo. Lo scorso dicembre l’indice nazionale dei prezzi al consumo su base annuale è arrivato al’11,6%. L’erosione del potere di acquisto conseguente all’inflazione si è riverberata sulla propensione all’acquisto dei cittadini, anche per l’acquisto di beni alimentati. L’Area Studi Mediobanca ha elaborato la nuova edizione dell’Osservatorio sulla GDO italiana e internazionale a prevalenza alimentare che aggrega i dati economici e finanziari di 130 aziende nazionali e 31 maggiori player internazionali per il periodo 2017-2021.

AUMENTANO LE VENDITE MA CALANO I MARGINI INDUSTRIALI

Nel 2022 i grandi retailer internazionali indicano vendite nel 2022 in aumento del 7,8% ma con un calo dei margini industriali del 6,2%. Per la Gdo italiana è attesa invece una crescita delle vendite nel 2022 del 6,7% con l’ebit margin in calo all’1,4% dal 2,4% del 2021. Rispetto al 2020 le vendite degli operatori italiani hanno registrato un aumento del 3,5% rispetto al 2020, mentre è un +10,8% sul 2017 (+2,6% medio annuo). Nel 2021 il Roi complessivo ha toccato il 5,5%, stabile sul 5,6% del 2020 ma superiore alla media del 2017-2019 (4,7%). Invece nel 2021 tutti i segmenti hanno segnato una riduzione del Roi: i discount dal 16,8% del 2020 al 14,2% del 2021, la Distribuzione Organizzata dall’8,7% al 7,6% e la Grande Distribuzione dal 4,9% al 3,6%.

L’INFLAZIONE ERODE LA DOMANDA

L’inflazione che in Europa sta erodendo il potere di acquisto delle famiglie minaccia anche la tenuta della domanda che, a gennaio 2023, risulta essere in calo del 6%. Tuttavia, per il 2023 si prevede un incremento delle vendite del 2,8%. I clienti cercano di risparmiare come possono, questa tendenza spinge i prodotti a marchio del distributore (Mdd) che raggiungono nel 2022 vendite pari a 12,8 miliardi di euro segnando un +9,4% rispetto al 2021. A trarre vantaggio dalla ricerca di risparmio anche i discount proiettati oltre il 22% del mercato (17,4% nel 2017), bene anche per i canali on-line (+10,5% sul 2021) ma comunque fermo intorno al 3% del fatturato complessivo.

STABILE LA CONCENTRAZIONE DEL MERCATO ITALIANO

Secondo lo studio di Mediobanca la concentrazione del mercato italiano è stabile: la market share dei primi cinque retailer è pari al 57,1%, restando al di sopra di quella della Spagna (49,8%), ma lontana da Paesi Bassi (80,1%) Francia (78,4%), Gran Bretagna (75,4%) e Germania (75%). Aumenta, e di molto, il dinamismo nella Distribuzione Organizzata: il peso relativo è passato dal 33,3% del 2017 al 37,9% nel 2021. Tra il 2018 e il 2021 sono entrati 14 nuovi operatori nel perimetro della Distribuzione Organizzata. VéGé è l’operatore che ha attratto il maggior numero di nuovi associati (9), D.IT ha associato 3 società, due nuovi ingressi per Selex e Crai e uno ciascuno per C3, Agorà e Despar.

REDDITIVITÀ: CHI SALE E CHI SCENDE TRA GLI OPERATORI DELLA GDO

Al primo posto tra i supermercati di maggior successo c’è il MD, il discount che tra il 2017 e il 2021 ha visto crescere i suoi guadagni di una media annua del 9,7%. A seguire ci sono altri discount, Lidl Italia (+8%), Agorà (+7,6%), Eurospin (+6,9%), e poi Conad (+6,7%) e Selex (+5,2%). Le performance migliori sono realizzate da Agorà ed Eurospin: +7,7% in entrambi i casi, davanti a Lidl Italia +6,7% e Finiper Canova +6,6%. A questo si aggiunge che Eurospin si afferma regina di utili cumulati tra il 2017 e il 2021: 1.286 milioni, superando Esselunga (1.195 milioni), a poca distanza VéGé a 1.078 milioni e Selex (1.056 milioni), Carrefour ha cumulato perdite per 766 milioni, Coop per 410 milioni e Penny Market per 43 milioni. Tra le cooperative al primo posto c’è Coop Alleanza 3.0 con vendite nel 2021 pari a 4.301 milioni, seguita PAC 2000 A (Gruppo Conad) a 3.921 milioni e Conad Nord Ovest a 2.671 milioni che precede Unicoop Firenze a 2.349 milioni. Cala il prestito soci del sistema Coop dai 9,1 miliardi del 2017 agli 8 miliardi del 2021. Un trend che non muta da ormai cinque anni: ni le Coop hanno realizzato proventi finanziari netti per 826 milioni e subito svalutazioni finanziarie per 850 milioni. Molto bene le vendite i retailer meridionali (+5,1% medio annuo sul 2017) mentre gli operatori del Nord-Est risultano più dinamici di quelli del Nord-Ovest (+1,9% vs +0,9%), meno sui margini (ebit margin: 1,3% vs 2,2%).

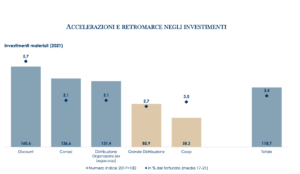

INVESTIMENTI: SALGONO I DISCOUNT E SCENDE LA GDO TRADIZIONALE

Interessante è lo sviluppo, nel 2021, degli investimenti materiali che segnano un aumento del 18,7% sul 2017 (+4,4% medio annuo). A investire di più sono i discount in crescita del +60,6% e la Distribuzione Organizzata (+31,4%). Cala invece la quota di investimenti della Grande Distribuzione (-14,1%).

LE AZIENDE CON FATTURATO SUPERIORE AI 500 MILIONI

Sono 25 le aziende della Distribuzione Organizzata con fatturato superiore a 500 milioni: dal Gruppo Unicomm con 2.413 milioni, alla Migross con 509 milioni. La Gruppo Arena presenta l’indice di redditività del capitale investito (Roi) migliore nel 2021, pari al 23,4%, seguita da altri tredici gruppi con indici in doppia cifra. Il maggiore incremento di fatturato nel 2021 è stato realizzato da Abbi Holding (+34,1%), che distanzia i Supermercati Tosano Cerea, in crescita del 14,9%, la Mega Holding (Megamark), del 12,2%, e la Retail Evolution Holding (Iperal) dell’11,2%. In aggregato i venticinque operatori fatturano 26,7 miliardi, sono cresciuti nel 2021 del 4,1% e segnano un Roi medio del 7,6%.

I FATTURATI DEI MAGGIORI GRUPPI INTERNAZIONALI DELLA GDO

Nel 2021 i maggiori operatori internazionali hanno registrato un fatturato che oscilla tra i 501,3 miliardi di euro della statunitense WalMart e i 20,9 miliardi di euro della portoghese Jeronimo Martins. Il 17% di questi fatturati viene realizzato all’estero: la maggiore proiezione internazionale è dell’olandese Ahold Delhaize (78,3%), seguita dalla Jeronimo Martins che vende soprattutto in Polonia (76,2%), dalla giapponese Seven & i (60,4% principalmente nel Nord America) e dalle francesi Carrefour (51,6%), Casino (47,3%) ed Elo-Auchan (46,9%). Il Roi medio nel 2021 dei gruppi internazionali è pari al 10%, in aumento rispetto al 9,4% del 2020. La classifica per Roi comprensiva dei retailer internazionali e di quelli italiani vede al primo posto la statunitense Target (30,1%), a seguire l’italiana Eurospin (18,2%) e poi l’altra statunitense WalMart (17,8%).

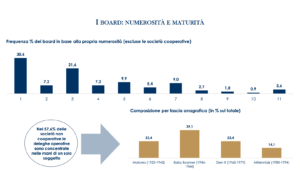

LA COMPOSIZIONE DEI CDA DELLA GDO: ANZIANI E CON POCHE DONNE

L’analisi di Mediobanca si è interessata anche alla composizione dei CdA dei maggiori gruppi: i componenti dei CdA a maggiore longevità rappresentano il 23,4% delle posizioni con deleghe operative, i Baby Boomers sono la fascia generazionale più rappresentata (39,1%), gli appartenenti alla Gen X e i Millennials rivestono rispettivamente il 23,4% e il 14,1% delle cariche. Le donne occupano solo il 22,8% delle cariche, le cose vanno meglio nei CdA delle cooperative, dove la quota femminile sale al 29%. La sostenibilità ambientale ha fatto breccia nel cuore della GdO: la presenza di report dedicati interessa il 51,5% delle società. Tale tema sembra interessare di più gli operatori della Distribuzione Organizzata (54,2%) e meno tra i discount (40%). L’impegno profuso per ridurre l’impatto ambientale ha portato a risultati soddisfacenti: dal 2019 l’intensità energetica è calata del 15% e quella carbonica del 14,4%. In riduzione anche la produzione di rifiuti (-3,7%) che raggiungono il 68,3% nella componente avviata a recupero.

ISCRIVITI ALLA NOSTRA NEWSLETTER

Iscriviti alla nostra mailing list per ricevere la nostra newsletter

Iscrizione avvenuta con successo, ti dovrebbe arrivare una email con la quale devi confermare la tua iscrizione. Grazie da EnergiaOltre!

Errore

Rispettiamo la tua privacy, non ti invieremo SPAM e non passiamo la tua email a Terzi